個人ビジネスを始めると、毎年3月税務署で前年の1月から12月までの売上や経費について、毎年確定申告しなければなりません。

個人事業主の申告には、「白色申告」と「青色申告」の2つの方法があります。

Contents

白色申告と青色申告

白色申告は、確定申告の書類作成も簡単ですが、青色申告に比べあまり節税効果はありません。

青色申告は、帳簿も確定申告もある程度税理の知識が必要になりますが、いろいろな節税が受けられるメリットがあります。

青色申告するには、開業してから2ヶ月以内に「所得税の青色申告承認申請書」「青色事業専従者給料に関する届出書」を提出する必要があります。

「個人事業の開業・廃業等届出書」しか提出しなかった場合には、自動的に白色申告となります。

白色申告、青色申告は、一度決めても途中で申告方法を変更することができます。

白色申告は管理も申告も簡単にできる

白色申告は、申告書類の記入項目をシンプルにして、経理に不慣れな人でも簡単に申告できるようにしたものです。

法定簿記は「単式簿記」で、売上げや入金は左側の欄、仕入れや支払った金額は右側の欄に記入するなど、家計簿のような感覚で作成できます。

白色申告は書類作成が簡単というメリットがあるのですが、青色申告に比べ節税効果が少なくなるというデメリットがあります。

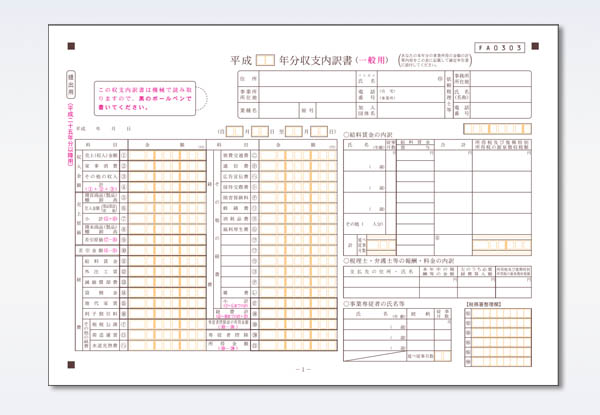

白色申告(収支内訳書)の記入事項

- 収支内訳(収入・売上・経費)

- 給料賃金の内訳

- 税理士・弁護士の報酬・料金の内訳

- 事業専従者の氏名等

- 売上(収入)金額の明細

- 仕入金額の明細

- 原価償却費の計算

- 地代家賃の内訳

- 利子割引料の内訳

- 経理は単式簿記

2013年までは、白色申告は、事業所得等が300万円以下の場合帳簿付けや保管の義務がありませんでした。

しかし、2014年(平成26年)1月より、白色申告者全員に「帳簿への記帳」と「記録の保存」が義務化されてしまいました。

そのため、以前のように白色申告は簡単というメリットは、かなり薄れてきているのかもしれませんね。

白色申告の保管書類

- 法定帳簿(収入金額や必要経費を記載した帳簿)・・7年間

- 任意帳簿(法廷帳簿に記載する以外のもの)・・5年間

- 領収書、請求書、納品書、送り状、棚卸表など・・5年間

白色申告の書類は、国税局の確定申告書、青色申告決算書、収支内訳書等のコーナー、収支内訳書(一般用)【平成25年分以降用】よりダウンロードできます。

青色申告は経理知識が必要だが節税効果が高い

青色申告は、帳簿の作成や確定申告書類の作成するには、ある程度経理の知識が必要とされます。

経理の記帳法式は「複式簿記」で、「借方」「貸方」という概念があり、資産、負債、純資産、収益、費用で仕訳されます。

青色申告の作成では、損益計算書、貸借対照表などの作成も必要です。そのため、ある程度の経理知識があるか、経理士がいないと難しいかと思います。

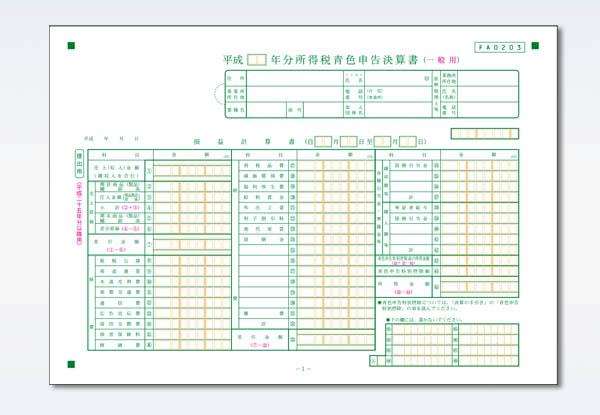

青色申告(青色申告決算書)の記入事項

- 損益計算書

- 月別売上(収入)金額及び仕入れ金額

- 給料賃金の内訳

- 専従者給料の内訳

- 貸倒引当金繰入額の計算

- 青色申告特別控除額の計算

- 減価償却費の計算

- 利子割引料の内訳

- 地代家賃の内訳

- 税理士・弁護士等の報酬・料金の内訳

- 貸借対照表、製造原価の計算

青色申告では、一定期間、決算や経理関係の保管が義務付けられています。

青色申告の保管書類

- 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など・・7年

- 決算関係書類(損益計算書、貸借対照表、棚卸表など)・・7年

- 現金預金取引等関係書類(領収証、小切手控、預金通帳、借用証など)・・7年

- 請求書、見積書、契約書、納品書、送り状など取引に関して作成し、または受領した上記以外の書類・・5年

青色申告の書類は、国税局の確定申告書、青色申告決算書、収支内訳書等のコーナー、所得税青色申告決算書(一般用)【平成25年分以降用】よりダウンロードできます。

白色申告と青色申告の節税効果の違い

青色申告は節税効果があるといいますが、実際、白色申告に比べどのくらいメリットがあるのでしょうか。

青色申告の節税

- 30万円まで備品を一括で処理できる

- 家族の給料は専従者給与として全額経費処理できる(給料の全額を経費として処理)

- 赤字があった場合3年繰越しができる

- 所得控除額は、基礎控除38万円+65万円

白色申告の節税

- 備品の償却は償却率に応じて処理(例:パソコンの場合は年率25%の償却)

- 家族の給料は専従者控除として処理できる(配偶者の場合最大86万円、配偶者でない場合には最大50万円)

- 赤字があっても繰越しができない

- 所得控除額は、基礎控除38万円+10万円

「専従者」とは、『個人事業主と財布をひとつにする配偶者や15歳以上の親族で、年間6ケ月以上その事業に従事している人』といいます。

簡単に言うと奥さんや子供や親戚などの家族従業員のことです。同じ家に住んいる、または別居していても生活費などを一緒にしていることが条件となります。

白色申告の場合、個人事業主の給料は「事業主貸」という言葉を使います。(本当に、経理用語はわかりずらいですよね。)

青色申告の場合には、専従者を経費として処理できますが(事前申請が必要)、白色申告の場合には最大86万円となります。

例えば、奥さんの年額給料が240万の場合、青色申告では全額経費処理できますが、白色申告の場合には最大86万円までしか経費処理できないことになります。

給料差額154万円の経費差は収益に大きく影響してくるので、その分収める税金もかなり違ってきます。

そのような理由で、青色申告は節税効果が高いと言われているのです。

はじめるならどちらがいいか

シニア起業は、自分の生きがいとやりがいを求めるものなので、売上や利益より、自分のペースで無理をせず長くできることが理想になります。

そのためには、従業員も経理士も雇わず固定費を抑え、リスクも負わないビジネススタンスが理想となります。

収益も、年金プラスαというレベルになりますので、節税効果を得るまでの売上にはならないかと思います。

そのように考えますと、シニア起業のスタートは、申告書類の作成や経理が大変で経理士の力が必要な青色申告より、白色申告のほうが合っているかと思います。

まず白色申告でスタートし、売上げがどんどん上がったり、従業員を雇うことになった時点で、節税効果の高い青色申告に変更する考え方です。

経理処理についても、経理ソフトにとても良いものがあり、毎日入力していれば経理知識がなくても、申告書類や保存用の経理書類も自動的に作成してくれます。

まずは、白色申告+経理ソフトの体制で、スタートしてみてはいかがでしょうか。